Hiện nay, biểu thuế TNCN lũy tiến 7 bậc, từ 5% đến 35% vẫn là chuẩn áp dụng. Nhưng với dự thảo Luật Thuế thu nhập cá nhân mới, cơ quan soạn thảo đề xuất rút gọn xuống còn 5 bậc, nới rộng các khoảng thu nhập, và tăng mức giảm trừ gia cảnh, nhằm “điều chỉnh để người thu nhập trung bình – thấp được lợi”. Câu hỏi lớn đặt ra là: “Lợi bao nhiêu?”

Bài viết này, với tư vấn chuyên môn từ Công ty Luật TNHH DNP Việt Nam, sẽ phân tích và so sánh chi tiết hai biểu thuế (hiện hành và dự thảo), lựa chọn các trường hợp điển hình để minh họa. Qua đó, bạn sẽ biết rõ: nếu biểu thuế mới được ban hành, liệu túi tiền của bạn có bớt “cô đơn” hơn không.

1. Biểu thuế TNCN hiện hành

1.1. Cơ sở pháp lý và phạm vi áp dụng

- Trước khi bàn đến dự thảo mới, chúng ta cần hiểu biểu thuế đang được áp dụng hiện nay, nó là chuẩn để so sánh, cũng là gốc rễ phát sinh nhiều bất cập mà dự thảo định khắc phục.

- Biểu thuế hiện hành đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú được quy định theo Luật Thuế thu nhập cá nhân 2007 cùng với các sửa đổi, và được hướng dẫn chi tiết trong Nghị định 65/2013/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân cùng Thông tư 111/2013/TT-BTC (và sửa đổi bởi Thông tư 92/2015/TT-BTC).

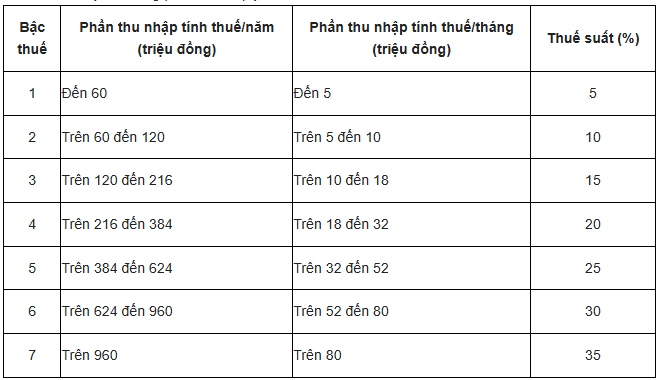

1.2. Bảng thuế suất hiện hành

Theo Khoản 2 Điều 14 Nghị định 65/2013/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân, biểu thuế hiện hành có 7 bậc, thấp nhất 5% và cao nhất 35%. Đây không phải là bảng thuế toàn phần mà nó chỉ áp dụng cho thu nhập từ tiền lương, tiền công. Các loại thu nhập khác (chuyển nhượng bất động sản, đầu tư vốn, bản quyền, trúng thưởng…) có thuế suất riêng biệt.

1.3. Cách tính & các yếu tố điều chỉnh

- Thu nhập tính thuế = (Tổng thu nhập chi trả cho cá nhân) – (Khoản được miễn thuế + Khoản giảm trừ + Khoản đóng bảo hiểm xã hội, y tế, thất nghiệp) theo luật hiện hành.

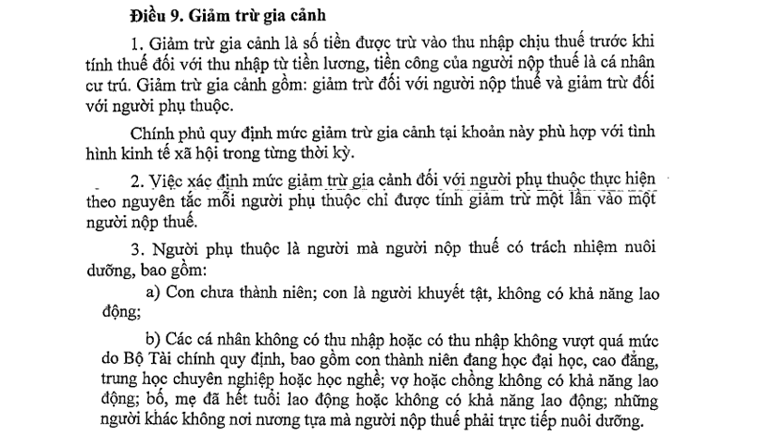

- Giảm trừ gia cảnh hiện nay: 11 triệu đồng/tháng cho bản thân người nộp thuế + 4,4 triệu đồng/tháng cho mỗi người phụ thuộc.

Ví dụ minh hoạ: nếu người A có thu nhập 30 triệu đồng, đóng bảo hiểm bắt buộc, có 1 người phụ thuộc thì sau khi trừ các khoản giảm trừ và đóng bảo hiểm, phần thu nhập tính thuế sẽ rơi vào bậc thuế thứ 2 hoặc 3 tùy số sau khi trừ.

Bên cạnh đó, mức thuế suất cao nhất 35% áp với phần thu nhập vượt rất cao (trên 80 triệu đồng/tháng) thường chỉ áp dụng cho số nhỏ người có thu nhập rất cao (theo thống kê trong giai đoạn 2020–2023), trung bình mỗi năm có khoảng 60-70 nghìn người chịu thuế suất 35%.

2. Dự thảo biểu thuế mới

Bộ Tài chính đã đưa ra Dự thảo Luật Thuế thu nhập cá nhân (công bố 29/8/2025) với nhiều đề xuất cải cách nhằm hướng tới sự công bằng, đơn giản hoá và giảm gánh nặng thuế cho người lao động trong bối cảnh thu nhập bình quân tăng và chi phí sinh hoạt cao hơn. Toàn bộ dự thảo này nằm trong chương trình lập pháp năm 2025 và dự kiến có hiệu lực từ 1/7/2026.

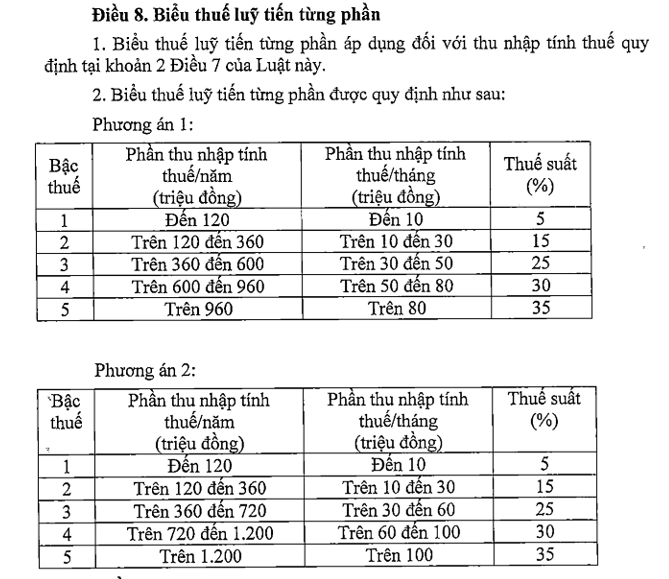

- Một trong những thay đổi trung tâm là rút gọn biểu thuế lũy tiến từng phần từ 7 bậc xuống còn 5 bậc, đồng thời giữ mức thuế suất cao nhất là 35%. Khoảng cách mỗi bậc mới được nới rộng hơn so với biểu cũ để giảm việc “nhảy bậc” khi thu nhập tăng nhẹ.

- Cùng với đó, dự thảo đưa ra đề xuất nâng mức giảm trừ gia cảnh: có hai phương án được bàn, trong đó phương án cao hơn là 15,5 triệu đồng/tháng cho người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc. Việc tăng giảm trừ gia cảnh là một công cụ then chốt để người lao động thu nhập trung bình thấp thực sự thấy “lợi ích” từ cải cách thuế. Bên cạnh đó, dự thảo cũng xem xét bổ sung các chi phí y tế, giáo dục vào các khoản được trừ trước khi tính thuế nếu đáp ứng điều kiện quy định.

3. Lời kết

Qua việc so sánh biểu thuế hiện hành và đề xuất mới từ Dự thảo Luật Thuế thu nhập cá nhân, có thể thấy rằng đa phần người lao động, đặc biệt nhóm có thu nhập thấp và trung bình, sẽ được hưởng lợi rõ rệt nếu những đề xuất được giữ lại khi luật được ban hành.

Nếu bạn muốn, DNP Viet Nam Law Firm có thể tư vấn riêng cho từng trường hợp cá nhân, giúp bạn tính trước thuế theo biểu cũ so với biểu mới, dự đoán lượng thuế phải nộp, và lên kế hoạch tối ưu thuế cá nhân khi luật mới được áp dụng.

CÔNG TY LUẬT TNHH DNP VIỆT NAM

🏢Lầu 5, số 52 đường Nguyễn Thị Nhung, khu đô thị Vạn Phúc, phường Hiệp Bình, Thành phố Hồ Chí Minh, Việt Nam

📞Hotline: 0987.290.273 (Thạc sĩ Luật sư Đinh Văn Tuấn)

📩 Email: info@dnp-law.com

Website: https://www.dnp-law.com/vi/